日本と海外における積立の違い

積立とは、毎月一定額を貯蓄や投資に回し、将来的な資産形成を目指す手法です。

この方法は、日本だけでなく世界各国で広く利用されていますが、

その仕組みやアプローチには国ごとの文化や制度が反映されています。

日本と海外における積立に関する違いについて

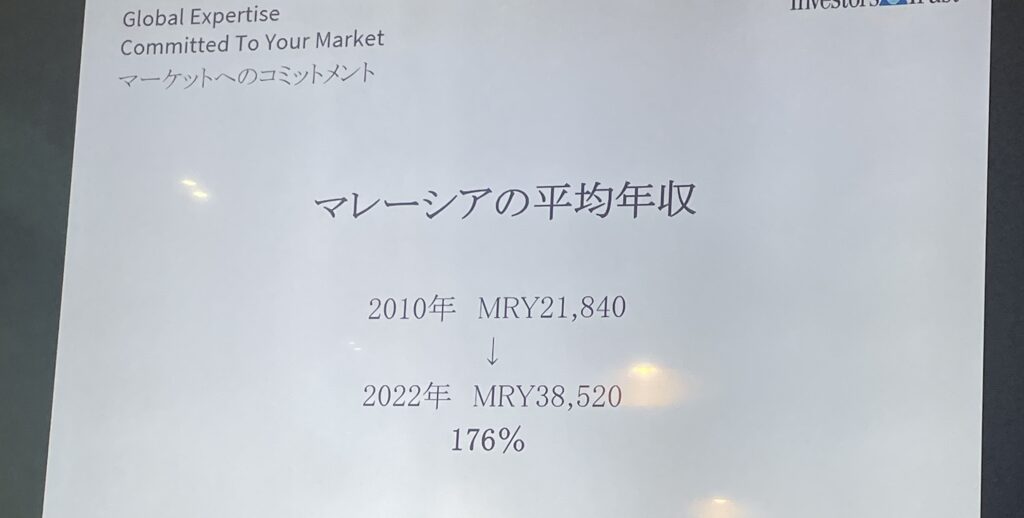

直接現地マレーシアで見たことにより、自身の持っている

価値観はいい意味で打ち砕かれました。

*クアラルンプールにある国際金融特区エリア(Tun Razak Exchange、通称TRX)

積立の目的

日本の場合

安全志向が強い

日本では、老後の備えや教育資金を確保するための積立が主流です。

年金制度や学費の高騰に対する不安感が背景にあります。

低リスク商品が好まれる

預金型積立や国債など、元本保証のある商品が人気です。

特に貯蓄性保険(学資保険や養老保険など)が多く利用されています。

海外の場合

資産拡大を重視

欧米諸国では、積立の目的が老後資金の形成に加え、

資産の増加やインフレ対策として投資を行うことに重点を置かれています。

高リスク・高リターンへの挑戦

株式や投資信託、不動産投資を利用した積立が一般的で、

リスクを取りながらリターンを追求する姿勢が見られます。

積立商品と制度

日本

銀行預金や保険商品(変額など)が主流

定期預金や貯蓄型保険が多く利用されます。

比較的低リスクな商品が豊富です。

NISA(少額投資非課税制度)

日本特有の制度で、年間一定額までの投資利益が非課税となります。

初心者でも投資に挑戦しやすい仕組みです。

iDeCo(個人型確定拠出年金)

老後資金形成を支援する制度で、

掛金が所得控除の対象となるため節税効果があります。

海外

退職年金制度(401(k)やIRA)

海外では401(k)(個人年金制度)やIRA(個人退職勘定)など、

税制優遇がある積立型退職年金制度が普及しています。雇用者が提供するマッチング拠出も魅力です。

多様な投資商品へのアクセス

海外では、株式やETF、REITなど、幅広い投資先が利用されており、

これらを活用した積立が一般的です。

子供の教育資金プラン(529プランなど)

海外には教育費専用の積立制度があり、将来の学費負担を軽減するために利用されています。

積立に対する文化的な違い

日本

貯蓄志向の強さ

日本人はリスクを嫌う傾向が強く、「貯金が安心」という考え方が根付いています。

そのため、積立も安定性が重視されがちです。

銀行貯金も一種の投資です。

長期的な計画が好まれる

日本では積立を数十年単位で行うのが一般的で、堅実な資産形成が目標とされています。

海外

リスク許容度の高さ

海外では「リスクなくしてリターンなし」という考えが浸透しており、

積極的にリスクを取る姿勢が見られます。

早期投資の意識

若い頃から積立を始める文化があり、複利の効果を最大限に活用する考え方が普及しています。

テクノロジーの活用

日本

保守的なアプローチ

日本では依然として銀行窓口や対面での相談が一般的です。

ただし、最近ではロボアドバイザーやスマホアプリを活用した積立投資も広がりつつあります。

海外

デジタル化の進展

海外では、Fintech企業による自動積立やアプリを活用した投資が普及しています。

これにより、小額からでも気軽に積立が始められる環境が整っています。

*海外の金融庁(ラブアン)

実際に現地で話を聞くと

日本と海外における積立の違いは、文化的背景や制度の違いによるものが大きいです。

日本は安定性を重視し、海外は成長性を重視する傾向があります。

どちらのアプローチが適しているかは、目的やリスク許容度によって異なります。

いずれにしても、早い段階から積立を始め、将来のために、自身のために

自分に合った投資方法を見つけることが重要です。

自分の積立プランを見直してみてはいかがでしょうか?

お問い合わせは、お早めに。