保険を選ぶ際、よく聞く「更新型保険」と「終身保険」ですが、

これらはどちらも生命保険の種類であり、

それぞれに特徴やメリット・デメリットがあります。

どちらが自分に合っているかを判断するために、

まずはその違いをしっかり理解することが大切です。

今回は、更新型保険と終身保険の違いを詳しく解説し、

それぞれの特徴に基づいて、どちらが自分に向いているのかを考えるポイントを紹介します。

更新型保険(定期保険)とは?

更新型保険(または定期保険)は、

一定の期間(例えば10年や20年)ごとに契約を更新していくタイプの生命保険です。

このタイプの保険は、主に保障を一定期間提供することを目的としています。

特徴

期間が決まっている

更新型保険は契約時に決まった期間(通常は10年、20年、30年など)だけ

保障が続きます。

その期間が終了した後、更新することで保障を続けることができます。

保険料が安い

保険料は比較的安価で、特に若い頃に契約するとコストパフォーマンスが良いと言えます。

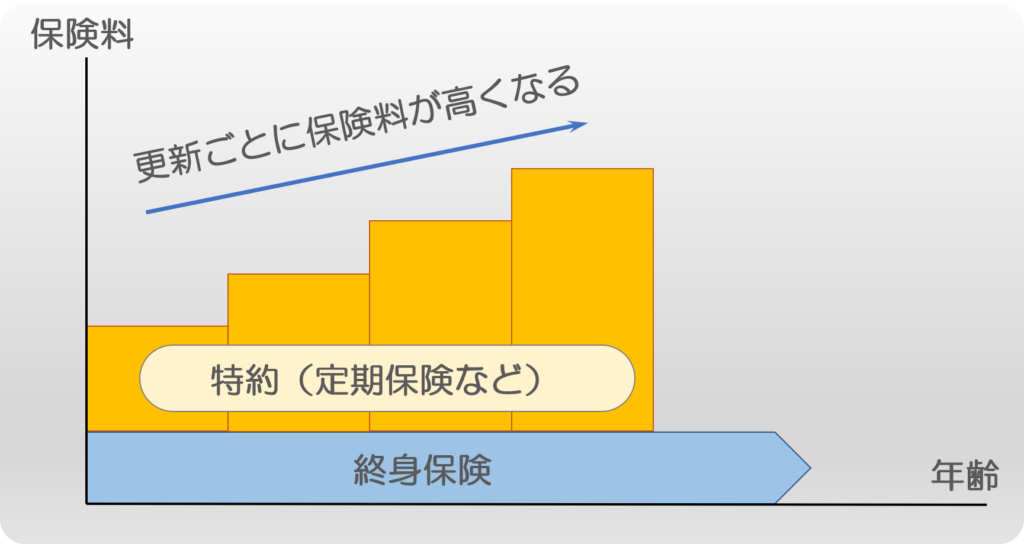

更新時に保険料が上がる

更新するたびに年齢が上がるため、保険料も高くなります。

最初は安いですが、年齢が進むにつれて更新時に高額になる可能性が高いです。

メリット

保険料が安い

若い頃は非常に安価で加入できるため、保険料を抑えたい方に向いています。

保障内容を変更可能

一定期間ごとに契約内容を見直し、変更することができます。

ライフステージの変化に応じて柔軟に対応できる点が魅力です。

デメリット

保険料が年々上がる

年齢を重ねるごとに更新時の保険料が上がるため、長期間続けると高額になる可能性があります。

保障が終わる可能性がある

更新を続けられるとは限りません。

保険会社によっては年齢を重ねると更新ができなくなる場合もあります。

終身保険とは?

終身保険は、契約者が死亡するまで保障が続く生命保険です。

途中で解約しない限り、一生涯保障が続くため、長期的な安定感があります。

特徴

保障が一生涯続く

契約者が死亡するまで保障が続くため、更新の心配がありません。

保険料が高い

更新型保険に比べると保険料は高めですが、一生涯保障が続くため、長期的には安定した保障を得られます。

貯蓄性がある場合も

一部の終身保険には「積立型」があり、保険料の一部が貯金のように積み立てられ

解約時に返戻金を受け取ることができます。

メリット

一生涯の保障が得られる

更新型保険と違って、途中で保障が切れることがないため、長期的に安心です。

貯蓄性がある

積立型の場合、解約時にお金が戻ってくるため、貯金の一部としても活用できます。

保険料の負担が一定

初めに決まった保険料が一生涯同じで、途中で増額されることがないため、予算の管理がしやすいです。

デメリット

保険料が高い

更新型保険に比べて初めは高いですが、その分、一生涯保障を受けられます。

解約返戻金に注意

返戻金がある場合でも、契約開始から数年は解約返戻金が少ないことがあるため、

早期に解約すると損をする可能性があります。

どちらが自分に合っているか?

更新型保険と終身保険、それぞれの特徴を見てきましたが

どちらが自分に合っているかは、ライフステージや目的に応じて異なります。

以下のポイントを参考に、自分に合った保険を選んでみてください。

更新型保険が向いている人

保険料を抑えたい

保険料が安いので、若い頃からコストを抑えて保障を確保したい方。

一時的な保障が必要

例えば、子どもが大学を卒業するまで、

住宅ローンを返済するまでなど、一定期間だけ保障が必要な方。

保険料が上がるのを気にしない

将来的に更新時に保険料が上がることを受け入れられる方。

終身保険が向いている人

一生涯の保障が欲しい

長期的に家族や遺族への保障を確保したい方。

貯蓄性を重視したい

保険料の一部を積立てて貯金感覚で運用したい方。

将来的な保険料の変動を避けたい

保険料が上がらないため、予算の管理を重視したい方。

更新型と終身型

更新型保険と終身保険、それぞれに特徴があります。

更新型保険は安価で短期間の保障を提供する一方で、

終身保険は長期的な保障を安定的に提供します。

自分のライフプランや目的に合わせて、どちらの保険が最適かを考え

保険選びを進めることが大切です。

弊社でも保険は自分自身や家族の未来を守る重要な選択と考えておりますので、

まずは自分(お客様)のニーズや生活スタイルを見つめ直し

必要な保障内容を理解した上で、最適なプランを選ぶようにサポートしております。

お問い合わせは、お早めに。