日本と海外のFP(ファイナンシャルプランナー)の違い

ファイナンシャルプランナー(FP)は、

個人や企業の資産運用、保険、税金、不動産などに関する

アドバイスを提供する専門職です。

実は日本と海外では、FPの役割やサービスの内容に

いくつかの大きな違いがあります。

簡単に両者の特徴と違いについてお伝えできたらなと思います!

日本のFPの特徴

資格制度の概要

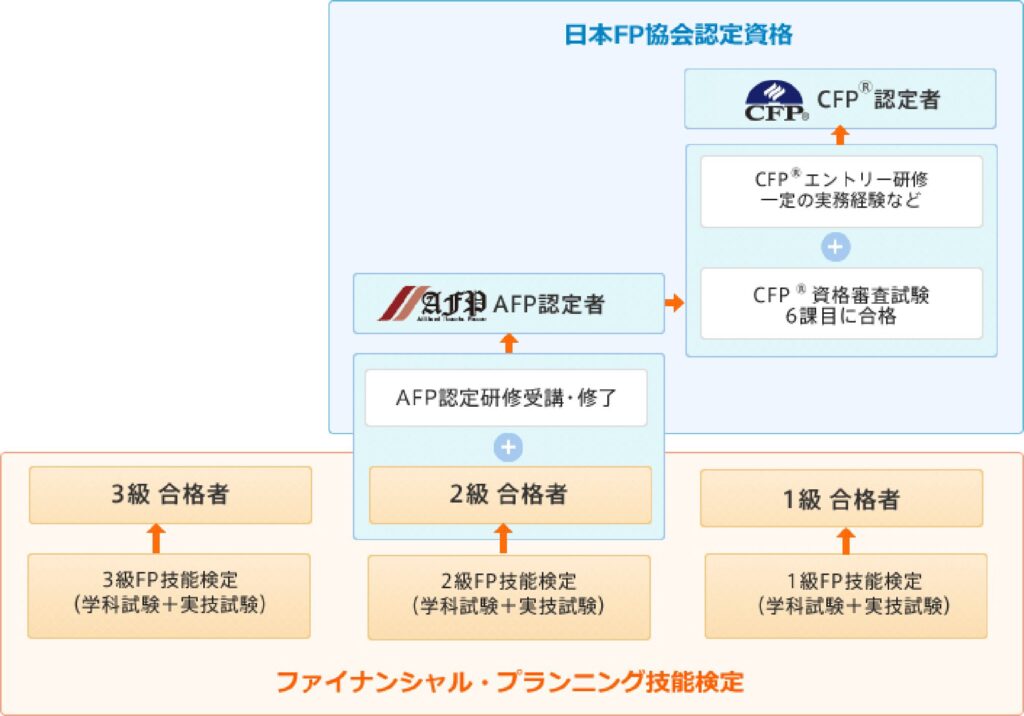

日本では、FP資格は「AFP(アフィリエイテッド・ファイナンシャルプランナー)」と

「CFP(サーティファイド・ファイナンシャルプランナー)」の2段階に分かれています。

また、国家資格である「FP技能士」もあり、3級から1級までのランクがあります。

主なサービス内容

・保険の見直し

・資産形成や家計管理の相談

・相続対策や税務の簡易アドバイス

日本のFPは、特定の金融商品(保険や投資信託)を

販売する金融機関に所属しているケースが多いため、

その商品の提案や販売が主要な業務となることがあります。

収益モデル

多くのFPが、お客様から直接相談料を受け取るのではなく

金融商品を販売した際の手数料で収益を得ています。

このため、FP自身の利益を優先した『企業ファースト』な提案内容が

販売する商品の選択肢に影響されることがあると

指摘されることもあります。

法規制と倫理

日本ではFP業務に関する明確な法規制が比較的緩やかであり、

業務範囲や資格保持者の倫理的な責任については自己規律が重視されています。

海外のFPの特徴

資格制度の概要

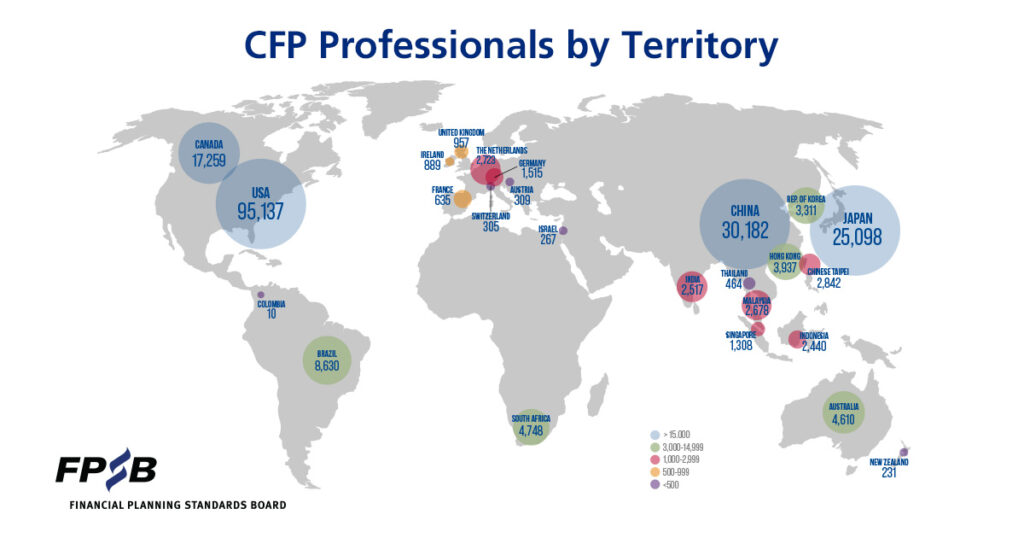

海外、特にアメリカでは「CFP」がFP資格のゴールドスタンダードとされています。

資格取得には厳しい教育、試験、実務経験、

そして倫理基準をクリアする必要があります。

ヨーロッパやオーストラリアでも、類似の高水準の資格制度が採用されています。

主なサービス内容

・包括的な財務計画(リタイアメントプランニング、教育資金計画など)

・投資助言

・税務戦略や法務アドバイス

海外のFPは、独立した立場で総合的な資産管理や財務計画を提供することが多いです。

収益モデル

海外のFPは、相談料(フィー)を直接

お客様から受け取る「フィー・オンリー」モデルが一般的です。

このモデルにより、

金融商品の販売手数料に依存しない公正なアドバイスが提供され

『企業ファースト』ではなく

『お客様ファースト』の仕組みが確立されています。

法規制と倫理

アメリカでは、FPは「フィデューシャリー義務(受託者責任)」を負う場合が多く、

顧客の最善の利益を優先することが求められます。

また、業務内容は州や国によって非常に厳しく規制されています。

日本と海外のFPの違い

| 項目 | 日本のFP | 海外のFP |

|---|---|---|

| 資格制度 | AFP、CFP、FP技能士(3〜1級) | CFPが中心(高水準の資格制度) |

| サービス内容 | 在籍保険販売や家計管理が中心 | 総合的な財務計画や資産運用が中心 |

| 収益モデル | 金融商品の販売手数料が中心 | フィー・オンリー(相談料中心) |

| 法規制と倫理 | 比較的緩やかで自己規律が重視される | フィデューシャリー義務や 厳格な法規制がある |

日本FPの課題と改善の方向性

収益モデルの多様化

日本でもフィー・オンリーのモデルを普及させることで、

顧客目線の公正なアドバイスを提供できる体制を整える必要が早急に必要な世の中。

専門性の向上

弊社でも力を入れているように

資産運用や税務、法務に関する高水準の知識を持ったFPを増やし、

顧客の多様なニーズに応えることが重要となっております。

倫理規定の強化

FP業務に関する倫理規定を強化し、

顧客利益を最優先に考える文化を浸透させることが求められているかと思います。

弊社が目指すFP

日本と海外のFPには、資格制度や業務内容、

収益モデル、法規制において明確な違いがあります。

日本のFP業界は、顧客の信頼をより高めるために、

収益モデルや専門性の向上が求められる段階にあります。

弊社のFP業務は海外の事例を参考にしながら、

お金のプロとして『お客様ファースト』な提案をすることで

日本人全体の金融リテラシーの向上を目指し、

さらには日本独自のニーズに合ったFPサービスの提供を進めてまいります。

気になった方は、ぜひお話だけでも構いませんのご連絡くださいませ。

お問い合わせは、お早めに。