皆様不動産を購入する際に

減価償却と言う言葉を聞いたことは

ありませんか?

今回は、その内容を簡単にまとめてお伝えできればと思います。

不動産の減価償却とは?

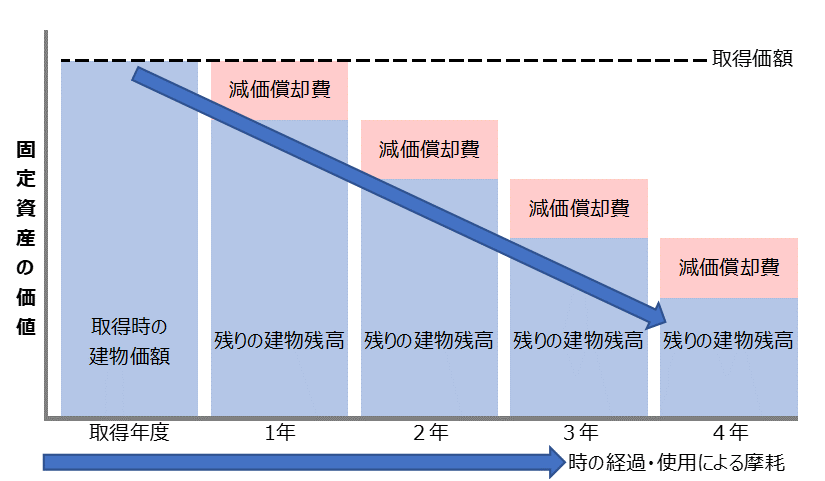

減価償却とは、

不動産などの固定資産の購入費用を

使用年数にわたって経費として分割して計上する会計処理のことを指します。

不動産を所有している場合、建物部分が減価償却の対象となりますが

土地に関しては対象外です。

減価償却の目的

減価償却の主な目的は以下の通りです。

資産の価値の減少を計上する

時間の経過や使用に伴い建物の価値が減少するため、

その価値の減少分を経費として記録します。

税務上の利益圧縮

減価償却費を経費として計上することで、

課税所得を減らし節税効果を得ることができます。

減価償却の計算方法

減価償却費は、以下の計算式で求められます。

減価償却費 = 取得価額 × 償却率

取得価額

建物の購入価格(付随費用を含む)

償却率

法定耐用年数に基づいて定められた率

法定耐用年数の例

木造住宅:22年

鉄筋コンクリート造住宅:47年

あくまで上記が一般的に耐久年数と言われている年数になります。

減価償却の方法

日本では主に以下の2つの方法があります

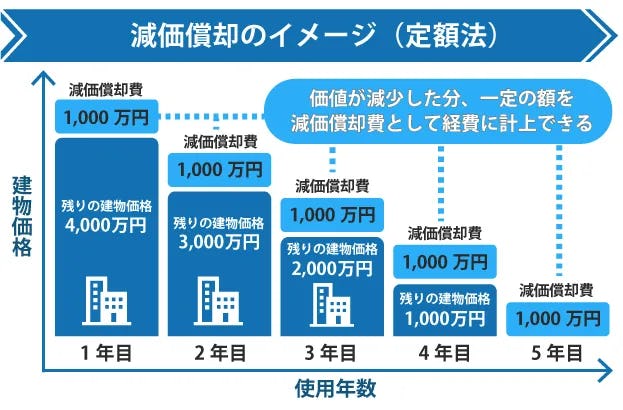

定額法

毎年同じ金額を減価償却費として計上します。

計算が簡単で安定した経費計上が可能です。

例:取得価額が1,000万円、耐用年数が10年の場合

毎年の減価償却費 = 1,000万円 ÷ 10年 = 100万円

定率法

毎年の残存価額に一定の率を掛けて減価償却費を計算します。

初年度に多く減価償却費を計上できるため、初期の税負担を軽減したい場合に有利です。

例:取得価額が1,000万円、償却率が20%の場合 初年度の減価償却費 1,000万円 × 20% = 200万円

減価償却の注意点

土地は対象外

減価償却の対象となるのは建物部分のみで、土地は対象外です。

使用状況に応じた耐用年数の見直し

中古物件の場合、法定耐用年数ではなく

経過年数を基に耐用年数を再計算することがあります。

税務調査への対応

減価償却の計算や記録が適切であることを確認するため、

定期的に見直しを行いましょう。

減価償却を活用した節税対策

中古物件の購入

中古物件は耐用年数が短くなるため、

減価償却費を早期に計上でき、節税効果が高まります。

法人所有による節税

法人で不動産を所有することで、

減価償却費を法人税の計算上の経費に計上できます。

青色申告を利用する

個人事業主や不動産賃貸業を営む場合、

青色申告を行うことで減価償却費を含む経費を適切に計上できます。

減価償却の利用は計画的に

減価償却は、不動産の所有者にとって重要な会計処理であり

税務上の大きなメリットを提供します。

ただ、計算方法や適用方法を正確に理解し

適切に処理することが重要です。

不明点がある場合は、税理士や弊社のような専門家に

相談することをお勧めします。

お問い合わせは、お早めに。