一時所得と雑所得とは?

税金問題、意味わかりませんよね。

最近ではタワーマンションの空室税なんかも上がってる様で

色々ありすぎるし、

実際何にかかっているのか、どの様な方法で計算されているのか、など

気にはなるものの、面倒で調べなかったことで

あとあと後悔なんて人も中にはいるかと思います。

今回はそんな中から、『一時所得』や『雑所得』について簡単に解説できればと思います。

日本の税制では、所得はその性質に応じて10種類に分類されています。

その中でも『一時所得』と『雑所得』は、

給与所得や事業所得とは異なり、特定の条件で得られる所得に該当します。

それぞれの違いをこれからお伝えいたします。

一時所得とは?

一時所得は、臨時的な収入や偶発的な所得を指します。

具体的には下記のようなものが該当します。

生命保険の満期返戻金

懸賞や賞金

宝くじ以外の当選金

損害保険の解約返戻金

計算方法

一時所得の金額は以下の計算式で求めます

一時所得 = 総収入金額 – 必要経費 – 特別控除額(最高50万円)

総収入金額

一時所得として得た収入の総額

必要経費

その収入を得るために要した費用

特別控除額

最高50万円が控除されます

さらに、この一時所得の2分の1が課税対象となります。

生命保険の満期返戻金

満期返戻金500万円を受け取り、保険料として300万円支払っていた場合

一時所得 = 500万円 – 300万円 – 50万円 = 150万円

課税対象額 = 150万円 × 1/2 = 75万円

雑所得とは?

雑所得は、他の所得に分類されない所得を指します。

具体的には下記のようなものが含まれます。

公的年金(国民年金、厚生年金など)

投資信託の収益分配金

副業やアルバイト収入(事業所得に該当しないもの)

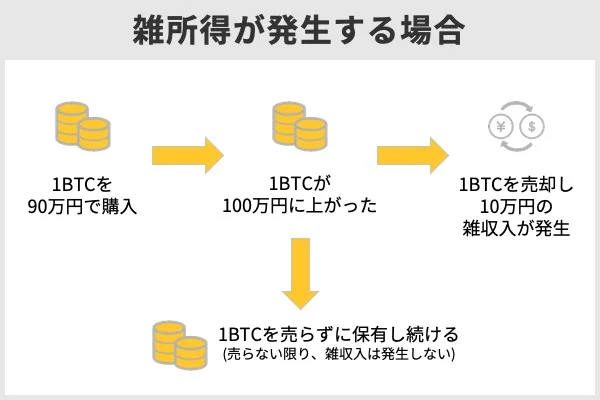

暗号資産(仮想通貨)の取引利益

計算方法

雑所得の金額は以下の計算式で求めます。

雑所得 = 総収入金額 – 必要経費

総収入金額

雑所得として得た収入の総額

必要経費

その収入を得るために直接かかった費用

副業の収入

副業で年間50万円の収入があり、必要経費が10万円の場合

雑所得 = 50万円 – 10万円 = 40万円

一時所得と雑所得の違い

| 項目 | 一時所得 | 雑所得 |

|---|---|---|

| 特徴 | 臨時的、偶発的な収入 | 継続的な収入 |

| 主な例 | 生命保険の満期返戻金、懸賞金 | 公的年金、副業収入、投資収益 |

| 必要経費 | 差し引き可能 | 差し引き可能 |

| 控除額 | 特別控除額(最高50万円)適用 | 特別控除なし |

| 課税対象額 | 一時所得×1/2 | 雑所得全額 |

税務申告の注意点

一時所得の計算ミスを防ぐ

必要経費や特別控除額の適用漏れに注意しましょう。

雑所得の収入記録を徹底する

公的年金や副業収入については、源泉徴収票や明細を保管してください。

確定申告が必要な場合を確認する

所得税や住民税の申告が必要な場合があります。

一時所得や雑所得の合計が一定額を超えると申告義務が生じます。

一時所得や雑所得

一時所得と雑所得は、所得税の計算において重要な区分です。

それぞれの特徴や計算方法を理解し、正確な税務申告を行いましょう。

不明点がある場合は、税理士や弊社の様なFP、専門家に相談することをおすすめします。

お問い合わせは、お早めに。