よく勘違いされがちなのが

自分は保険商品でしっかり積立をしているから大丈夫。

将来のお金のことを考えて保険商品に入っている。

と言われる方がいらっしゃいます。

今回はそんな悩みに、実際のところどうなの?

ってことを簡単にお伝えできればと思います。

投資と保険は分けるべき!その理由とは?

「投資と保険を一緒にすると効率が良いのでは?」と

考える方も多いかもしれません。

しかし、実際には投資と保険は目的が異なり

分けて考えることが重要です。

投資と保険の基本的な違い

投資の目的

将来的な資産形成や資産の増加を目的とします。

リスクを取ってリターンを得ることが前提。

保険の目的

万が一の際に家族の生活を守るための保障。

安定的に必要な金額を確保するための手段。

このように、投資は「お金を増やす手段」、

保険は「リスクに備える手段」として、それぞれ異なる役割を持っています。

投資と保険を分けるべき理由

コストが高い

保険に投資機能を加えると、手数料が高くなり運用効率が悪くなりがちです。

柔軟性が低い

保険商品に組み込まれた投資は、自由に解約や資金移動ができない場合が多い。

投資リターンが低い

保険会社を介することで管理費や手数料がかかり、直接投資するよりもリターンが低くなることが一般的。

目的が異なるため最適なプランが立てにくい

保障を求めるなら純粋な保険を選び、

資産形成を目指すなら投資商品を選んだ方が、それぞれの目的に最適化できる。

どうすれば良いのか?

保障が必要ならシンプルな保険を選ぶ

掛け捨て型の保険なら、必要な保障を低コストで得ることができます。

資産運用は投資商品で行う

インデックス投資やETFなど、透明性が高くコストの低い商品を活用するのがおすすめ。

金融商品の役割を理解する

「保険は保障のため」「投資は資産形成のため」と明確に分けて考える。

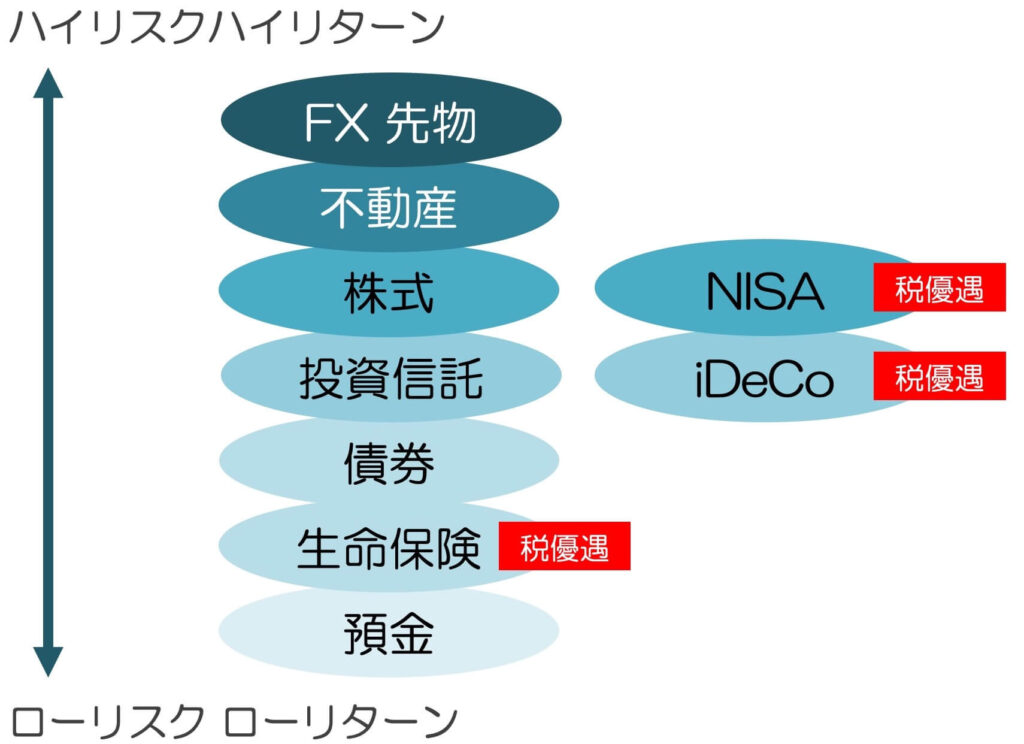

投資と保険の違い

投資と保険は、それぞれ異なる目的を持つため

分けて考えることが重要です。

保険は自分自身や家族の万が一に備えるもの、

投資はお金を増やす手段。

どちらも中途半端にならないよう、適切に選ぶことが

非常に重要となってまいります。

投資も保険も、自分の目的やライフプランに合ったものを選ぶことが大切です。

無駄なコストをかけずに、賢く資産形成を行うお手伝いをいたしますので

ぜひ気になる方はご相談くださいませ。

お問い合わせは、お早めに。