貯金と保険はどちらも大切な資産形成の手段ですが、

これらを一緒にする「変額保険」は本当に必要なのでしょうか?

今回は、貯金と保険を分けるべき理由について

詳しくお伝えできればと思います。

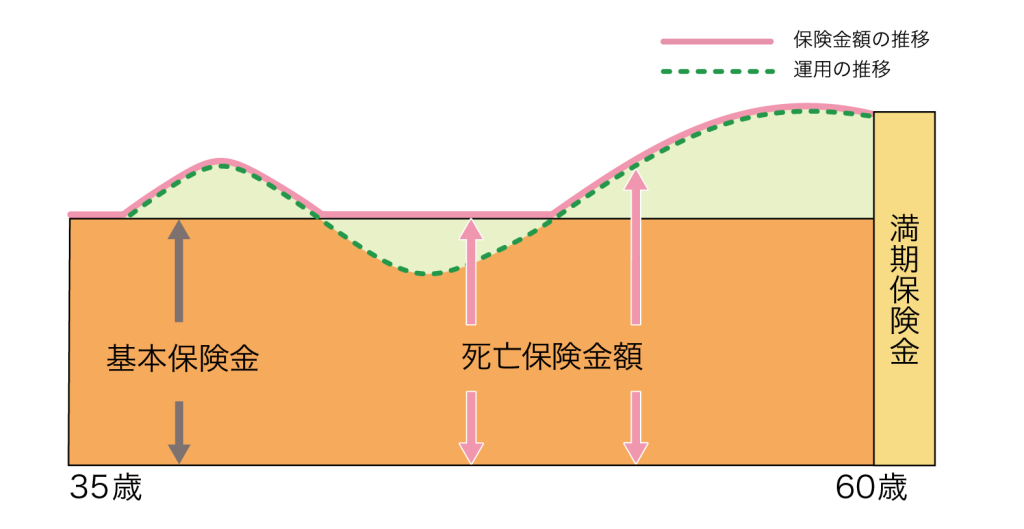

そもそも変額保険とは?

変額保険は、死亡保障と投資を組み合わせた保険商品で

支払った保険料の一部が投資信託などで運用されます。

そのため、運用成績によって

将来の保険金や解約返戻金が増減する特徴があります。

メリット

運用次第で元本より多めのリターンを得られる可能性がある

一定の死亡保障がある

デメリット

運用次第で元本割れのリスクがある

保険料が高く、手数料が多くかかる

短期間で解約すると大きな損失になる

貯金と保険は分けるべき理由

① 保険は「守る」もの、投資は「増やす」もの

保険の本来の目的は「リスクに備えること」です。

一方で、投資の目的は「資産を増やすこと」。

この2つは性質がそもそも大きく異なるため、

一緒にすることでメリットが薄れる、

目指しているものの価値にならないことがあります。

② 変額保険は手数料が高い

変額保険は運用手数料や保険会社の管理費用がかかるため、

実際に運用できる金額は想像以上に少なくなります。

同じ金額を投資信託などで運用すれば、

より効率的に資産を増やせる可能性が高いです。

③ 流動性が低く、お金が自由に使えない

変額保険は、解約すると大きな損失を被る可能性があるため

資金が拘束されます。

貯金と投資を分ければ、

必要なときにお金を引き出せる柔軟性が確保できます。

また、保険営業マンはお客様のためではなく

自己都合で解約してほしくないため(戻入が大きいため)

必死に止めてきます。

④ 保険の本来の目的を果たしにくい

死亡保障を重視するなら、

掛け捨ての生命保険の方がコストを抑えながら十分な保障を確保できます。

無駄なコストを減らし、浮いた分を投資や貯金に回す方が合理的です。

どうすればいい?

生命保険はシンプルに

必要な保障額を考え、掛け捨て保険を選ぶ

不要な特約をつけず、保険料を抑える

資産運用は自分で管理

変額保険ではなく、投資信託やETFで運用

低コストの金融商品を選ぶ

貯金は安全資産として確保

生活防衛資金として、生活費の6カ月〜1年分を確保

急な出費に備えて、すぐに引き出せる預金を用意

変額保険をすでにしている方、検討している方へ

変額保険は、投資と保険を組み合わせた商品ですが

コストやリスクを考えると、

貯金と保険は分けた方がメリットが大きいです。

何のためにその保険に入っていますか?

お金のためですか?

保険のためですか?

友人・知人のためですか?

保険はリスクに備えるもの → シンプルな掛け捨て保険がおすすめ

投資は資産を増やすもの → 手数料の低い投資信託やETFで運用

貯金は生活を守るもの → 生活防衛資金として確保

貯金と保険を適切に分けることで、

無駄なコストを抑えながら、

より効率的に資産形成が可能になります。

自身のために、将来のために

今一度保険の見直しをおこなってみてはいかがでしょうか?

弊社でも保険の見直しをおこなっております。

お問い合わせは、お早めに。